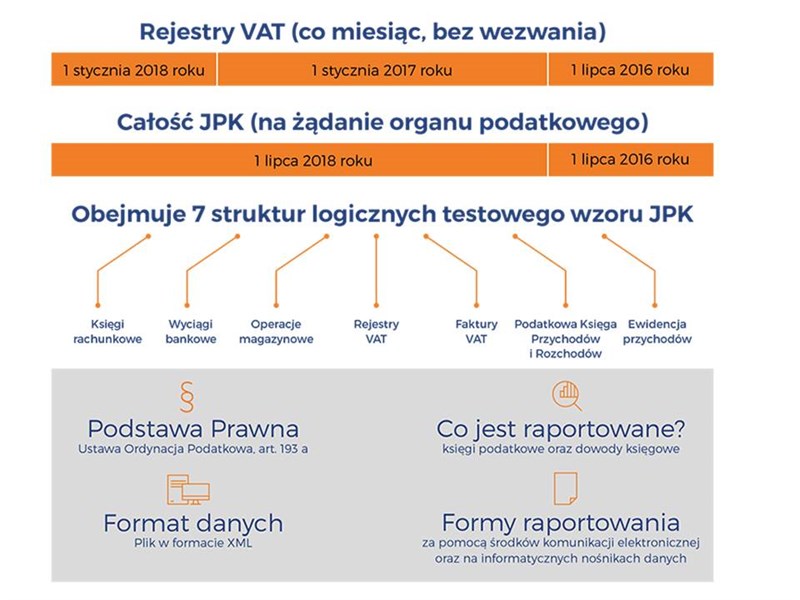

Od 1 lipca 2016 r. obowiązują nowe zasady kontroli podatkowej. Przepisy dotyczą mikro, małych, średnich i dużych przedsiębiorców, nakładając obowiązek przekazywania organom kontroli skarbowej szczegółowych danych podatkowych.

Informacje te muszą być generowane i przesyłane w postaci elektronicznej – w ściśle określonym schemacie Jednolitego Pliku Kontrolnego(JPK).

Jednolity Plik Kontrolny jest nowym standardem przesyłania danych organom podatkowym, w określonym formacie elektronicznym.

Celem wprowadzenia JPK jest usprawnienie oraz pogłębienie procesu kontroli podatkowej – ułatwiając władzom identyfikacje głównych obszarów niezgodności raportowania podatkowego. Przedsiębiorcy objęci obowiązkiem raportowania w formie JPK są zobowiązania do dostarczenia informacji o rozliczeniach w sposób zgodny z wytycznymi Ministerstwa Finansów.

Ministerstwo Finansów nakłada na przedsiębiorców obowiązek przekazywania szczegółowych danych podatkowych, w postaci:

Nie chcemy straszyć, ale niedopełnienie obowiązków związanych z JPK, może zostać zakwalifikowane jako czyn zabroniony na gruncie Kodeksu Karnego oraz dodatkowo obciążyć podatnika karą grzywny na podstawie przepisów Ordynacji podatkowej.

Nieprzekazanie sprawozdania w formie JPK na żądanie upoważnionego organu, może zostać potencjalnie uznane za:

Ponadto, nieprzedstawienie w terminie JPK może zostać uznane za nieprzedstawienie w terminie ksiąg podatkowych, za które zgodnie z art. 262 Ordynacji Podatkowej, może zostać nałożona na podatnika kara porządkowa w wysokości do 2,800 złotych.

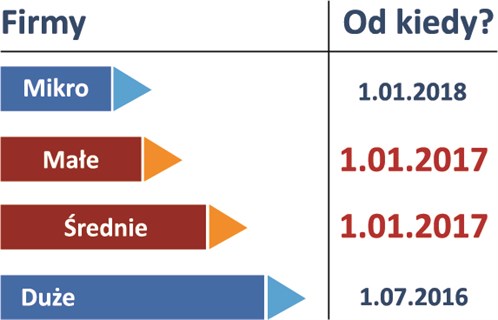

Obowiązek przesyłania danych w formie JPK, będzie obowiązywał małe i średnie firmy od 1 stycznia 2017 roku, a mikroprzedsiębiorstwa od 1 stycznia 2018 roku. W tej chwili nową formą sprawozdania finansowego objęte są przedsiębiorstwa duże.

Klasyfikacja firm wygląda następująco:

JPK został tak skonstruowany, aby każdy płatnik był w stanie wygenerować go za pomocą najprostszych aplikacji biurowych, np. arkusza kalkulacyjnego. Nie jest to jednak dogodna metoda, szczególnie że sprawozdanie będzie wysyłane co miesiąc.

Najlepszym rozwiązaniem jest aktualizacja lub zmiana oprogramowania w firmie, na wersję która przygotowuje Plik automatycznie i bezpiecznie wysyła do MF. Pozwoli to na natychmiastowe wygenerowanie pliku, dając pewność, że zawarte w nim dane są poprawne. Wykorzystanie oprogramowania obsługującego JPK, pozwoli uniknąć przypadkowych błędów podczas „ręcznego” tworzenia pliku oraz umożliwi przeznaczenie większej ilość czasu na bieżącą działalność firmy.

Źródła:

http://www.mf.gov.pl/administracja-podatkowa/dzialalnosc/jednolity-plik-kontrolny/

http://www.ey.com/PL/pl/Services/Tax/Tax-Policy-and-Controversy/ey-kontrola-skarbowa-jednolity-plik-kontrolny

https://www.comarch.pl/erp/zmiany-prawa/jednolity-plik-kontrolny/